고정 헤더 영역

상세 컨텐츠

본문

반응형

기업 개요

- 운동화, 애슬레저 의류를 판매하는 글로벌 1위 스포츠 업체. 런닝화, 농구화, 조던 브랜드, 축구, 트레이닝, 스포츠웨어 6개 카테고리로 브랜드 포트폴리오 구성.

- 브랜드 사업에서 가장 중요한 로열티 포지셔닝이 굳건하며 MZ 세대 선호도가 높고 다른 브랜드와의 콜라보레이션도 활발.

- FY21 매출 기준 신발 63%, 의류 29%, 스포츠 용품 3%, 컨버스 5% 비중. 지역별로 북미 38%, EMEA 26%, 중화권 19%, 아태/라틴 12% 비중. 생산 거점별로 베트남은 23%, 중국 27% 비중 차지.

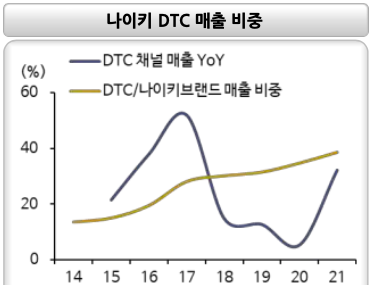

- ’17년부터 빠르게 DTC(Direct to Consumer) 채널 집중 전략으로 선회하며 소매 점포 수는 꾸준히 감소 추세. 오프라인 전략은 대형점포 및 체험형 매장 위주 전환에 집중. 또한 테크 플랫폼으로의 디지털 전략 방향으로 이커머스 채널에 계속 집중하며, 막대한 브랜드 가치를 기반으로 ’21년 하반기 이후 메타버스 가상공간 ‘나이키랜드’ 출범.

핵심 투자 포인트

1. 막대한 브랜드 가치

- 라이선스 홀더 사업의 특성상 막대한 브랜드 로열티 가치 중요. 특히 IP가 점점 더 중요해지는 현재 브랜드 가치의 의미는 점점 더 확장. 로열티 수취 뿐만 아니라 소비재의 경우 브랜드 파워가 가격 결정 능력을 구성하기 때문.

- 나이키가 최근에 시작한 메타버스 ‘나이키랜드’ 역시 브랜드 가치를 바탕으로 구성된 사업.

2. 디지털 매출 비중 확대

- 매출 내에서 DTC 매출 비중은 꾸준히 상승. 채널 전환에 따른 마진 확대, 브랜드 관리 파워 확대. 글로벌 사업을 영위하는 소비재 기업의 경우 도매 채널을 통할 때 브랜드에 대한 통제력이 떨어지거나 사업 전략에 있어서 비교적 덜 유연해지는 측면이 있음. 반면 자체 소매 채널을 통할 경우 이 브랜드 통제력에 관한 전략적 부문이 강화됨. 한편 NIKE Direct 매출은 공급망 역풍에도 불구 최근 분기 상승. 공급망은 각지역에 다르게 영향 미쳤으나 디지털 판매 강세가 헷지 역할.

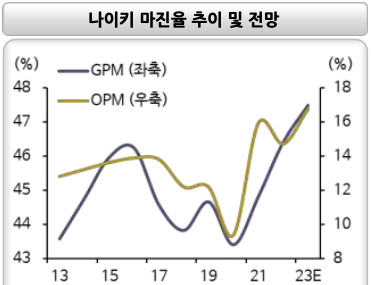

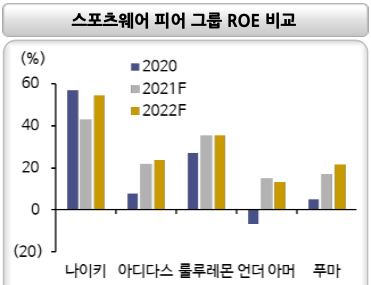

3. 마진 방어

- 공급망 문제, 생산지 리스크 지속, 스포츠웨어 전반의 심리 단기 악화 불구 연발 발표된 FQ2 실적에서 GPM 가이던스 상향. 수익성 확대는 낮은 가격 할인율과 높은 정가판매에 기인. 물류비용이 마진 부담 주었으나 Nike Direct가 이를 상쇄.

- 다만 타 글로벌 대형 스포츠 브랜드 대비 생산지 리스크를 많이 반영하는 특성이 있음.

반응형