고정 헤더 영역

상세 컨텐츠

본문

반응형

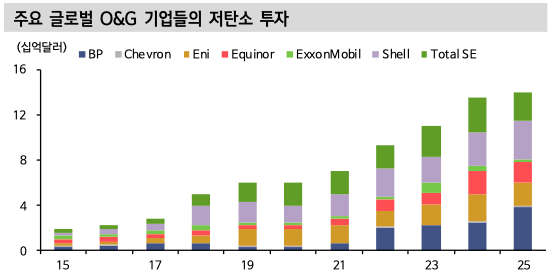

에너지 시장 변화의 축이 전통적인 화석연료에서 신재생에너지로 옮겨가고 ESG 경영에 대한 투자자들의 요구가 증가하면서, 글로벌 유가스(O&G, Oil & Gas) 기업들의 시장 참여도 늘어나고 있다. 2020년의 경우 코로나19 팬데믹과 유가 급락으로 주요 유럽계 O&G 기업들의 CAPEX 투자가 계획 대비 20~30% 수준 하락 했음에도 불구하고, 저탄소사업 관련 투자액은 지속적인 증가세다. 주요 유럽 계 다국적 O&G 기업들의 저탄소사업 CAPEX 투자(Organic 기준)가 2019년 총 예산의 평균 7%에서 2025년 16%까지 증가할 계획일 정도다.

그러나 이와 같은 O&G 기업들의 투자 패턴 변화는, 환경 이슈에 대한 경영차원의 대응 뿐 아니라 전통적 주력 사업인 업스트림(Upstream)자산 수익성이 예전만 못한데 그 원인이 있다. 2010년 이전까지만 해도 저탄소사업 대비 월등한 수익률을 보인 업스트림 사업이, 2010년 이후에는 유가 변동성 확대와 함께 지속적인 수익률 하락을 경험했다. 그런데 수익률보다 더 큰 문제는 사업의 변동성이 계속 확대되고 있는 점이다. 그러다 보니 PPA와 관련 정책을 기반으로 안정적인 수익을 발생하는 신재생에너지 프로젝트들이 다국적 O&G 기업들에게 저탄소 트렌드와 재무적 안정성을 동시에 추구할 수 있는 신규 포트폴리오로 어필한 측면이 있다.

그런데 문제는 신재생에너지가 경쟁이 매우 치열한 시장이란 점이다. 에너지 시장의 다른 세그먼트와 달리 신재생에너지 자산 시장에서는 대형 유틸리티기업, 프로젝트 개발사(Developer), 사모인프라펀드, 심지어 직접 투자를 확대하는 연기금 등 기관 투자자들까지도 자산 확보에 열을 올리고 있다. 조금이라도 조건이 더 우월한 자산을 확보하기 위해 일전을 불사하는 이들의 경쟁이 세계 각지에서 벌어진다. 전술한 바 태양광PV나 육상풍력 프로젝트는 설치와 운영(O&M) 난이도 등 측면에서 비교적 진입 장벽이 낮아 이런 현상이 가속화된 측면도 있다.

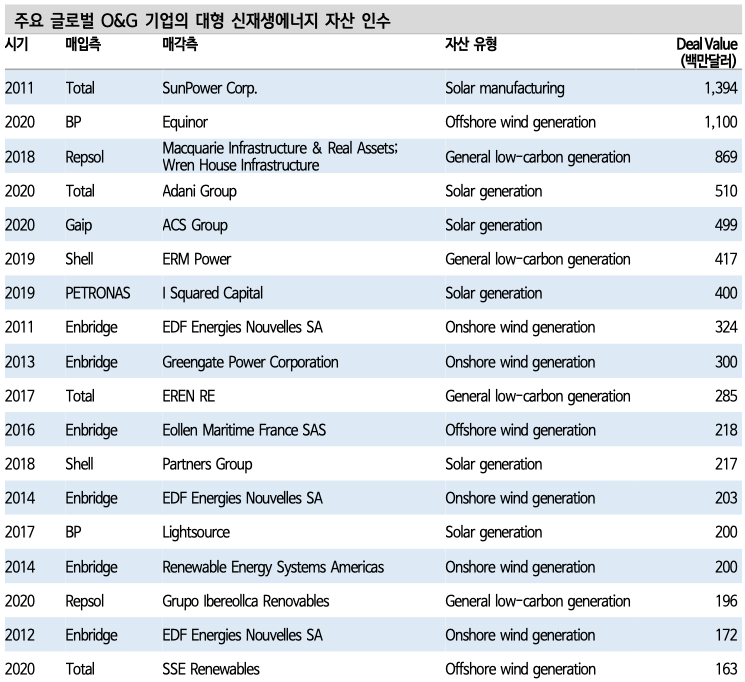

그런 한편, 주요 대형 O&G 기업들이 진입장벽이 비교적 높고,해상 유전 시추 경험과 기술 인력풀이 경쟁 우위로 작용하는 해상풍력 사업에서 눈에 띄는 성과를 냈다고 보기도 어렵다. 해상풍력은 덴마크 석유공사 시절 사업들을 청산하고 빠르게 해상풍력 개발사로 변신한 Ørsted(舊 DONG Energy)가 프로젝트 시장을 장악하고 있다. 대형 O&G 기업 중 가장 해상풍력에 적극적인 노르웨이 석유공사 Equinor (舊 Statoil)가 Ørsted에 비해 1/10 정도에 불과한 해상풍력 자산을 축적한 점은 시장의 아이러니다. 이에 따라 최근까지 대형 글로벌 O&G 기업들의 저탄소 투자는 신재생에너지 발전 자산 매입과 개발 플랫폼 인수에 집중되는 모양새다.

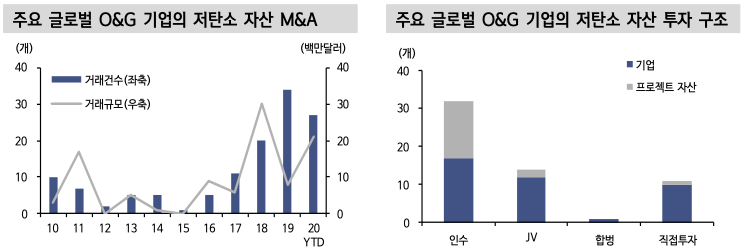

이는 결과적으로 경쟁이 심한 신재생에너지 자산 거래 및 M&A 시장에서 자산 가격을 더 올리고 수익률을 낮추는 방향으로 작용하고 있다. 특히 이들 글로벌 O&G 기업들은 투자 규모가 커 대형 신재생에너지 포트폴리오 딜일수록 더 큰 영향을 미치고 있다.

2020년 3월 일본 Mitsubishi와 Chubu Electric Power 컨소시엄에 45억 달러로 최종 매각된 네덜란드 유틸리티 Eneco딜 매각 입찰에는 유력 인수자로 Shell과 Total이 참여했으며, 2023년까지 1.6GW 규모로 개발 예정인 칠레의 태양광PV 및 풍력자산 포트폴리오 딜에는 스페인 Repsol이 자국의 개발사 Grupo Ibereolica Renovables과의 JV에 1.7억 유로를 출자 약정한 경우 등이 그 예다.

그러나 기존의 글로벌 O&G 기업 투자자와 신재생에너지 프로젝트 펀드LP(Limited Partners)는 기대 수익률 등 측면에서 서로 다른 그룹으로 구분된다. 높은 수익률에 대한 O&G 기업 투자자의 기대와 장기 안정적인 한자릿수 수익률을 기대하는 사모인프라펀드 LP 수요와의 동거는 난망이다. 이런 투자자 및 주주 구성이 바뀌지 않는 한, 신재생에너지 발전프로젝트가 O&G 기업 포트폴리오에 추가되는데는 한계가 있을 수밖에 없다.

결국 다국적 O&G 기업들의 저탄소 및 신재생에너지 시장으로의 투자 흐름은 1) 개발 플랫폼이나 2) 유관 기술 기업 또는 3) 전력 운송 및 판매 등 가치 사슬의 다른 부분을 매입해서 추가 업사이드 포텐셜을 확보하는 방향으로의 점진적 이동이 유력하다.

반응형