고정 헤더 영역

상세 컨텐츠

본문

반응형

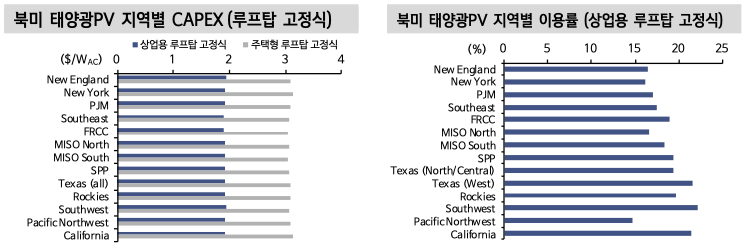

1. 북미 태양광PV CAPEX 및 이용률

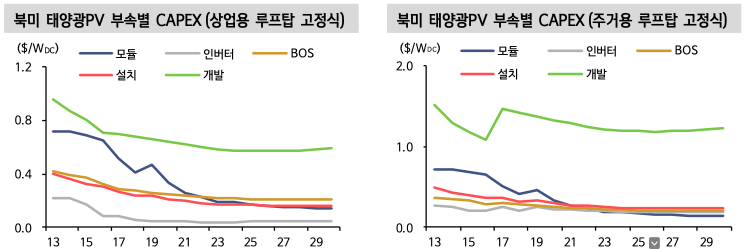

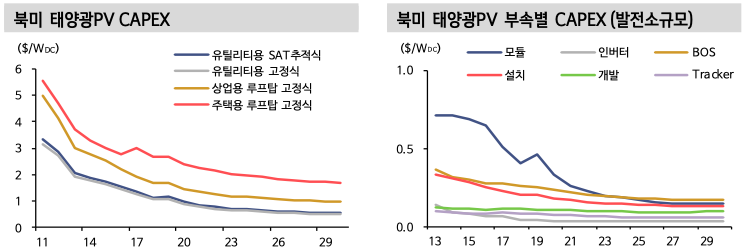

2020년 미국 태양광PV 프로젝트 CAPEX 규모는 모듈 가격 하락에 힘입어 전년 대비 20% 하락했다. 2021년 이후 CAPEX 하락은 발전소규모 프로젝트가 주도 하면서 2030년까지 45% 추가 하락이 예상된다.

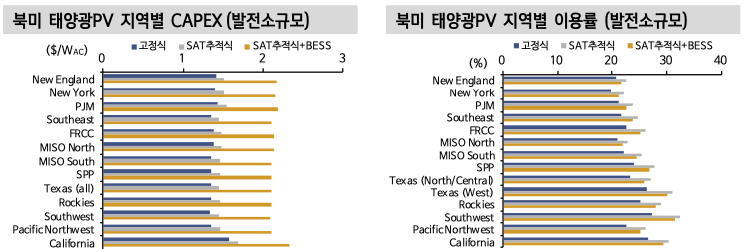

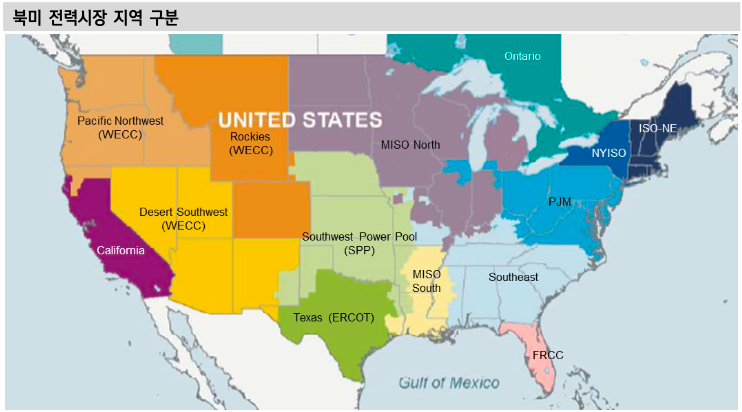

발전소규모 자산의 평균 이용률은 Southwest∙Texas(West)∙California 등이 25%를 상회한 반면, New England∙New York 등 북동부는 20% 안팎으로 최저를 기록했다(고정식 기준). 고정식 루프탑의 경우 이용률은 15~20% 수준으로 발전소 규모 대비 5% 낮은 영역대에 분포했다.

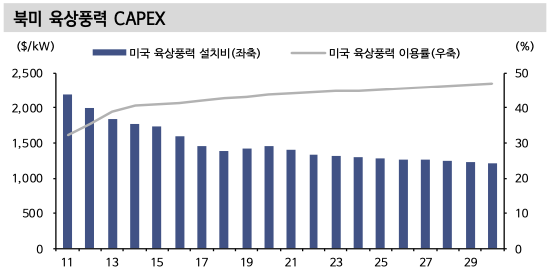

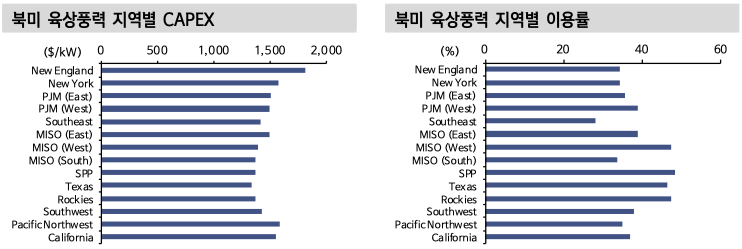

2. 북미 풍력 CAPEX 및 이용률

육상풍력 CAPEX는 2018년 이전 연 5.5%씩 하락했으나, 2019~20년에는 세제 혜택(PTC, Production Tax Credit) 적격 프로젝트 수요 증가와 터빈 및 보조기기 (BOP, Balance of Plant) 가격 앙등으로 CAPEX가 소폭 증가했다. 반면, 기술 성 숙화로 2021년 이후에는 연 1% 수준으로 하락폭 둔화가 예상된다.

이용률은 2011년 이후 로터블레이드 직경 100m를 넘는 터빈이 보편화되면서 계속 상승해왔다. 앞으로도 터빈 대형화는 지속될 것으로 예상되나, 사이트별 건설 을 위한 물류 경로 확보 여부에 따라 선택적인 수혜가 가능할 전망이다. 이용률은 MISO (West)∙SPP∙Texas∙Rockies 등지가 45% 이상으로 최고 수준을 기록한 반면, Southeast가 30% 이하로 가장 열악했다.

반응형