고정 헤더 영역

상세 컨텐츠

본문

반응형

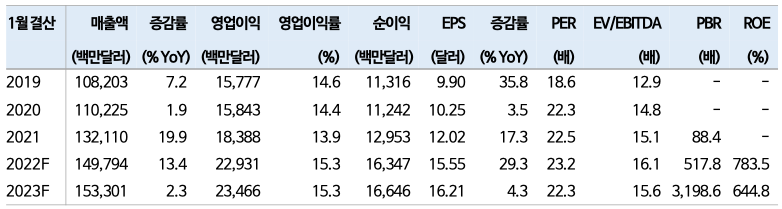

기업 개요

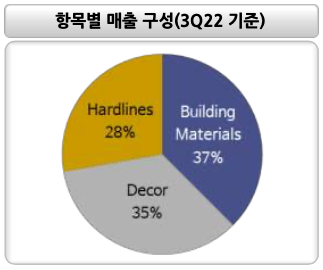

- 글로벌 최대 주택개조/가구 회사 중 하나로 북미 전역에 2,000개 이상의 매장 보유. FY3Q22 기준 부문별로 건축자재 37%, 데코 35%, 하드라인 28%, 지역별로 미국 92% 비중 보유.

- 팬데믹 기간 동안 집에 머무르는 시간이 늘어난 소비자들의 수요 상승 수혜. 미국, 캐나다, 멕시코 내 시장점유율 1위. 경쟁사 로우스 대비 비슷한 매장수와 훨씬 높은 매출 규모.

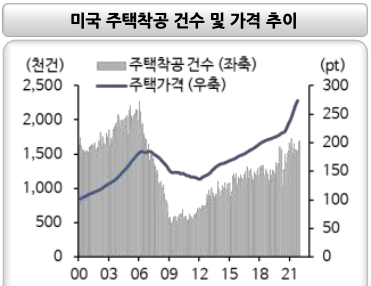

- 주택 매크로 지표 호조. 부동산 시장의 약 90%를 차지하는 기존주택매매가 재차 상승세. 다만 신규주택 판매(전체의 약 10%)는 지난 봄부터 하락. 총건축허가는 21년 하반기에 횡보 추세. 소비자들이 주택 리모델링을 통해 가격을 상승시키려는 수요 강하게 발생.

- 브랜드 인지도, 고객과 벤더 관계는 경제적 해자 형성. 크게 (1) 부동산 영역, (2) 글로벌 머천다이징 조직 및 공급망 강점, (3)디지털 플랫폼에서 경쟁우위 가짐.

- ’20년 건자재 도매업체 HD 서플라이 인수. 해당 기업은 MRO(Maintenane Repair & Operation) 섹터 내 1위 기업.

핵심 투자 포인트

1. 주택 가승 상승

- 주택 가격 상승은 집 주인들에게 주택 리모델링 동기 생성. 리모델링은 집값을 더욱 상승시키기 때문. 홈디포 역시 한동안 이에 수혜 보았으며 장기 가격 추이에 따라 당분간 추세 지속 가능성 높음.

- 개인 개조 리모델링부터 전문 계약자의 리모델링까지 넓은 범위의 수요에 모두 자재 제공.

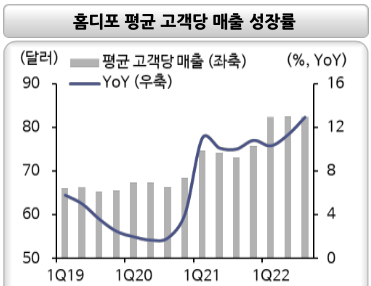

- 견실한 주택 수요 계속될 것이며 이는 주택 개조/가구 부문 전체를 끌어올리는 요인. 실제 평균 고객당 매출은 21년에 가파르게 상승해 22년도에 가속.

2. 안정적 공급망

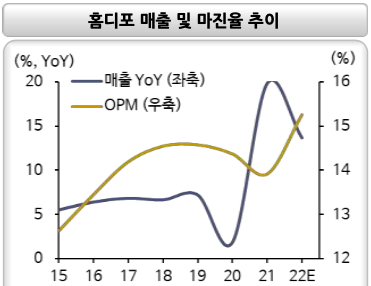

- 시장 전체에 지속되는 지속적 공급망 문제에도 불구하고 동사는 자체 구축한 안정적 공급망을 통해 안정적으로 재고를 조달하고 있음. 이로 인해 다양한 마진 지표가 팬데믹 이전 대비 비슷하거나 더 높은 수준을 유지중.

- 역기저 효과로 FY22 예상 매출 성장 속도는 다소 둔화될 수 있으나 마진은 가파르게 상승할 전망.

- 9년 연속 이익 증가와 꾸준한 수익성 유지하며 배당과 자사주 매입 등 주주 환원 정책 활발.

3. 온오프라인 채널 통합 전략

- ’17년부터 온오프라인 채널 통합 전략 집중. 경쟁사 로우스와 종합유통 대기업 아마존에 대응하기 위한 방안으로 파악.이후 동일 점포 매출 성장률 반등, 고객 1인당 지출 금액 지속 증가, 온라인 매출 고성장.

반응형