고정 헤더 영역

상세 컨텐츠

본문

반응형

미국을 포함한 주요국에서 Net-zero Emission 달성을 위한 정책 드라이브를 본격화하면서 에너지를 생산하고 소비하는 전산업이 탈탄소화 흐름의 직간접적인 영향력 아래 놓였다. 이에 신재생에너지 등 청정에너지 기술은 그 어느 때보다 중요한 역할을 담당하고 있다.

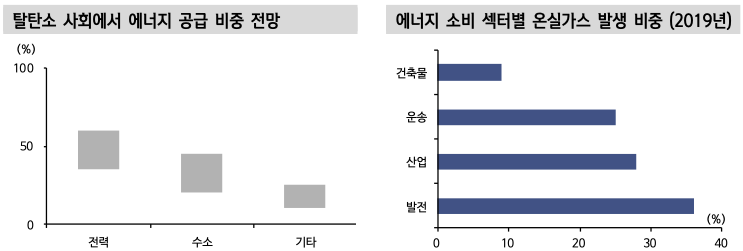

특히 전산업의 전력화(Electrification) 추세에 따라, 전력은 단순한 2차 에너지(Secondary Energy)로서의 위상을 넘어 에너지 시스템에서 가장 중추적인 역할을 함과 동시에 빠른 수요 증가가 기대된다. 특히 온실가스 배출량에서 가장 큰 비중을 차지하는 발전부문은 지속적인 신재생에너지 설치를 통한 발전원 교체가 주된 추동 수단이 될 전망이다.

수소는 주로 수송 부문에서 화석 연료를 대체하는 역할이 예상되며, 신재생에너지와 수분해설비를 결합한 형태(Green Hydrogen)가 미래 주 생산 수단이 될 전망이다. 기타 바이오연료∙바이오가스 등도 청정 에너지 공급원으로 고려된다.

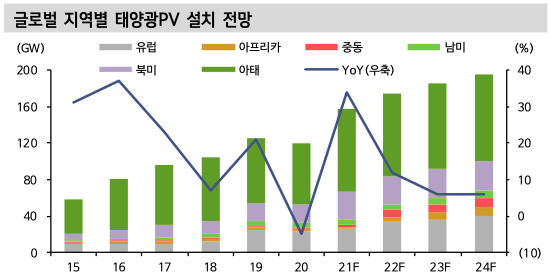

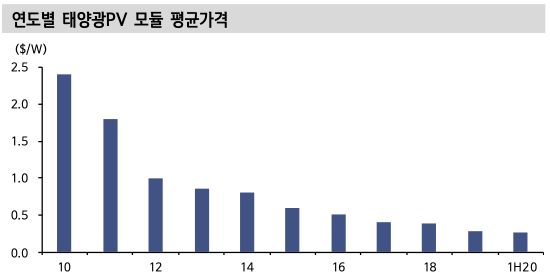

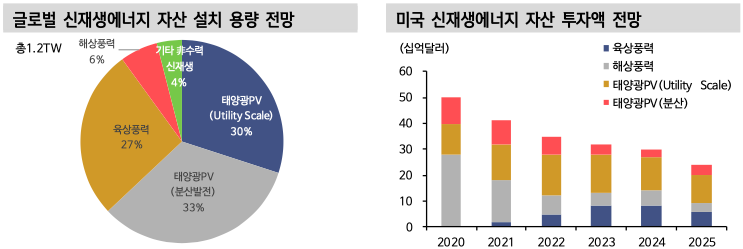

글로벌 신규 설치 발전자산 용량 중 신재생에너지의 점유율은 약 80%로 예상된다. 투자액 규모로는 1.5조 달러에 달한다. 이 중 63%를 태양광PV가, 33%를 육상∙해상풍력이 점유한다. 그러나 태양광의 이용률(Capacity Factor)이 풍력의 절반 정도인 점을 감안하면 발전 공급량 기준으로는 대동소이한 비중이다. 지난 10년간 태양광PV 시장의 고성장은 모듈 공급 가격의 지속적인 하락에 힘입은 바가 크다. 태양광PV는 팬데믹의 영향으로 2020년 시장 성장이 급격히 둔화했으나, 2021년 높은 회복세가 기대된다.

눈여겨볼 점은 최근 점차 증가하고 있는 분산형 태양광PV 비중이다. 최근까지 주류를 이루던 발전소 규모(Utility Scale) 태양광PV 자산 투자 시장 성장이 성숙하면서, 빌딩∙상업시설∙주택∙유휴부지 등에 설치하는 5MW 이하 분산형 태양광 PV자산 세그먼트 성장이 증가세다. 최근 자주 발견되는 소규모 태양광PV 자산들을 묶은 포트폴리오풀 거래는 이런 추세의 일환이라 볼 수 있다. 이에 따라 원거리에 흩어진 자산들을 통합관리(Integration)하는 솔루션 등 운영∙관리(O&M) 역량 제고의 필요성이 대두될 전망이다.

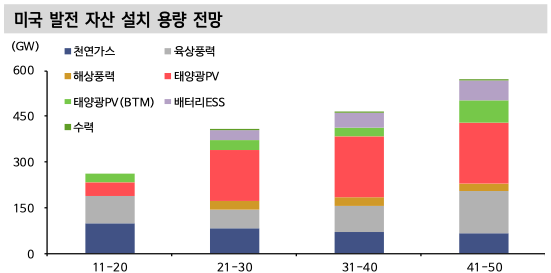

미국의 2021~2030년 신재생에너지 자산 설치 용량은 400GW 수준을 상회할 가능성이 높다. 바이든 행정부는 정책적으로 여러 수단들을 동원해 탈탄소 발전원 비중 확대를 공격적으로 지원하고 있다. 연방에너지규제위원회(FERC, Federal Energy Regulation Commission)는 도매전력시장 규칙(Wholesale Power Market Rule)을 통해 각 주별 신재생에너지 자산 설치 계획 달성을 지원하고 있으며, 연방내무부(DOI, Department of Interior)는 해상풍력 프로젝트 인허가 절차에 적극 협조하고 있다. 연방환경보호국(EPA, Environmental Protection Agency)도 발전 분야 온실가스 통제를 위해 청정대기법(Clean Air Act) 재입안을 검토 중이나 법률적인 쟁점들로 2030년 이전까지 유의미한 규제로 적용되기는 어려워 보인다.

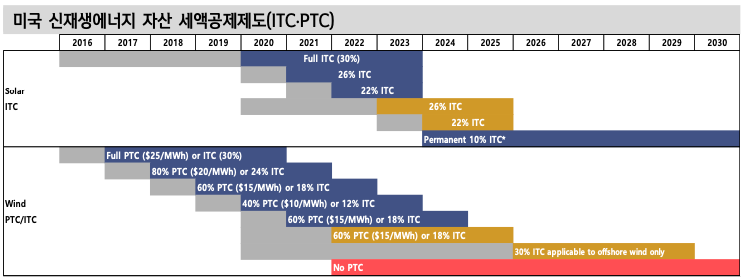

바이든 행정부는 4월 초 대규모 인프라투자 정책을 포함한 "The American Jobs Plan"을 발표했다. 에너지 분야 연방 공기업이 없는 미국의 에너지 인프라는 민 간 특히 사모인프라펀드를 중심으로 한 금융 자본이 신규 인프라 투자를 주도한 다. 이런 미국 여건 상 바이든의 인프라 부양책은 상당 부분 세액공제 혜택 등 수단을 통해 구현될 것으로 예상한다. 따라서 현행 신재생에너지 자산에 부여되는 ITC (Investment Tax Credit) 등 세액공제 혜택의 일몰 후 갱신 및 확대 개편 전망은 긍정적이다.

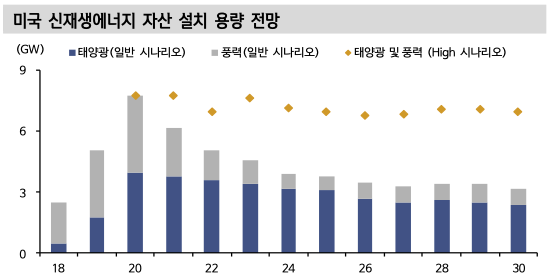

미국에서는 2019년부터 기업이 신재생에너지 프로젝트와 중장기 전력구매계약인 PPA를 맺는 경우가 급증했다. 이 영향으로 팬데믹 및 그로 인한 시공 연기에도 불구하고 2020년 전년대비 40% 이상 신장된 8GW에 육박하는 태양광PV 및 풍력발전 자산이 설치됐다. 이 추세는 계속 이어져 2030년까지 10년간 연 4GW 이상의 태양광PV 및 풍력자산의 기업 PPA 기반 설치가 기대된다(High 시나리오의 경우 에는 연 약 7.2GW). 이에 따라 10년간 40GW 이상 신규 자산 설치로 2030년 미국 기업의 신재생에너지 PPA 용량은 약 65GW에 달할 전망이다. 이 추세는 연방 정부의 신재생에너지 ITC 세액공제 혜택 일몰 일정과 각 기업의 신재생에너지 조달 목표량 충족 여부에 따라 추가적인 증감이 가능하다.

2000년 이후 미국 전력 시장의 신재생에너지 확대 이외의 대표적 트렌드는 신규 가스화력의 석탄화력 대체다. 최근 10년간 천연가스 발전 자산의 신규 용량 비중 증가분은 신규 태양광PV과 풍력 발전 자산의 절반에 못 미치는 수준을 기록했다. 그런 반면 발전 공급량 비중은 두 신재생에너지 공급량 비중 확대의 두 배에 달 하는 월등한 상승률을 보였다.

이 현상은 기본적으로 가스화력의 높은 이용률 때문이다. 탄소중립으로 이행하는 과정에서 신재생에너지 확대는 거스를 수 없는 명제다. 그러나 가스화력의 높은 효율 및 우수한 부하추종성(Load Following)과의 대립∙경쟁은 총체적인 인프라 운영 및 안정성 관점에서 현실적인 논쟁 거리를 양산할 것으로 판단된다.

반응형