고정 헤더 영역

상세 컨텐츠

본문

반응형

기회 요인: 트레이딩 업(trading up) 혹은 뉴 럭셔리

가격 상향 트렌드에 주목할 것, 뉴 럭셔리 시장의 성장 매력 지속될 전망

소비 행태의 가격 포지셔닝이 높아짐은 소비재 기업에 성장 기회가 된다. 트레이딩 업이란 중산층 소비자가 품질이나 감성적인 만족을 얻기위해 비싼 제품에도 '기꺼이' 보다 높은 가격을 지불하는 소비 패턴을 의미한다. 트레이딩 업 소비는 기존의 '럭셔리' 소비와 달리 치약, 샴푸에서 자동차까지 매우 다양한 상품에서 선택적으로 나타난다. 이들 상품의 특징은 소비자의 감정적 가치와 연결되어 있 고, 상품에 대한 소비자의 애착이 매우 강하다는 점이다. 골프 시장이나 테니스, 캠핑을 비롯한 다양한 소비 시장이 성숙화 될수록 고가의 가격대를 형성하는 브 랜드 혹은 서비스들이 인기를 끄는 특성이 있는 것도 마찬가지다. 참고로 명품이라 칭하는 사치재(luxury goods)는 파인다이닝이나 호텔 등의 럭셔리 경험 (luxury experience)도 포함한다.

소비 양극화 지속, MZ 세대들을 중심으로 소비 트렌드 변화 중

중요한 건 소득이 한정된 뉴 럭셔리 소비자들은 본인이 중요하다고 생각하는 상품을 구입하기 위해 중요하지 않은 항목은 철저하게 실용성을 따져 싸게 구입하려고 한다는 점이다. 소비 양극화가 나타나는 이유이다. 유독 한국에서 뉴 럭셔리 제품/서비스가 인기있는 이유는 유럽이나 미국처럼 올드 럭셔리(Old luxury)라 할 수 있는 상품을 갖지 못한 한국인에게 뉴 럭셔리 시장은 보다 공평하게 경쟁할 수 있는 새로운 시장이란 이미지 때문이다. 본래 전통적인 럭셔리 상품이 엘리트주의에 기반한 것이라면 트레이딩 업 패턴, 뉴 럭셔리 소비는 상품의 품질 과 가치를 중요시하는 MZ세대들을 중심으로 나타나는 주된 트렌드로 보인다.

가격 포지셔닝은 패션 기업의 매출과 마진 구조를 변화시켜 중요

가치를 중요하게 생각하는 한편, 사람마다 추구하는 가치는 다르기 때문에 이러한 소비 양상은 소비재 기업들에게 기회가 될 가능성이 크다.다만 개인의 가치를 중요하게 생각하는 소비 현상은 소비시장을 파편화시켜 한국 소비 시장 기준 매출 3,000억원 이상의 빅 브랜드 탄생을 어렵게 한다는 약점도 상존한다. 소비 양극화 시기가 지속됨에 따라 소비재 기업들은 트레이딩 업과 반대 의미인 트레이딩 다운 중 선택의 기로에 놓여졌고, 가격 포지셔닝은 소비재 기업의 매출과 마진 구조를 바꿀 수 있다.

위험 요인: 매크로 불확실성 장기화, 소비 침체

글로벌 공급망 위기 속 지나친 인플레이션은 부담

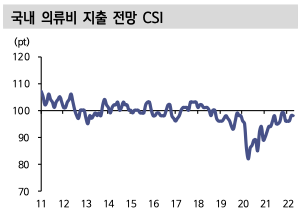

중국의 제로 코로나 정책에 따른 봉쇄 장기화, 러시아-우크라이나 전쟁 장기화 등으로 인한 공급망 병목 현상이 하반기 혹은 2023년 소비 전망에 큰 위협이 되는 점은 우려스럽다. 팬데믹 이후 장기화/상시화되는 공급망 위기 상황 속에서 수출 기업은 수입선 다변화, 재고 비축 등의 노력을 통해 공급망 회복 탄력성을 강화해야 한다. 무엇보다 지나친 인플레이션은 소비에 부정적이다. 공급망 차질이 빈번해지고, 장기화 되면서 국제 유가를 비롯한 각종 원부자재 가격 급등으로 물가 상승세가 가파르다.

하반기에도 패션 기업들 재고 확대할 가능성 높음

상반기 한국은 패션 제품의 정상가 판매율이 개선됨과 동시에 소비가 호조를 보이면서 패션 기업들의 원가율이 지속해서 개선되는 모습을 보였다. 적정한 인플레이션은 소비 호황기 때 오히려 기업들의 마진을 개선시킨다. 특히 2021년 하 반기 베트남 생산 차질 영향으로 2022년 상반기 내내 공급 부족 현상이 두드러졌었고, 하반기에도 시즌 변화로 과년치 재고가 부족하다. 대체로 패션 기업들이 재고를 확대할 가능성이 높다.

하지만 매크로 불확실성 커진다면 하반기 역기저 부담만 커질 전망

하지만 중국이나 미국, 유럽 등 지정학적 이슈 혹은 코로나19 영향으로 하반기 매크로 불확실성이 커진다면 소비는 위축되어 원가 부담이 증가하게 될 것으로 보인다. 면화와 스판덱스를 비롯한 패션 원부자재 가격 상승이 고스란히 패션 기업 원가율 상승으로 이어지며, 고정비 부담이 커질 전망이다. 미국과 유럽의 소비 수요는 양호하지만, 중국의 의류 소매판매도 전년 동기 대비 약세를 보이고 있어 역기저 부담이 커지는 듯 보인다.

불안 지속 시 OEM 기업도 피크아웃 우려 피할 수 없어

브랜드사들의 재고 확보 노력이 OEM사들의 수주 모멘텀을 강하게 하지만, 소비 불안 증대로 브랜드사들의 보유재고가 쌓이는 구조로 간다면 OEM기업들도 수주 모멘텀은 낮아져 상반기와는 상반된 모습일 수 있다.

반응형