고정 헤더 영역

상세 컨텐츠

본문

반응형

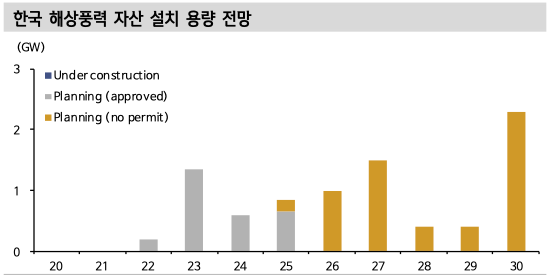

한국 정부는 2030년까지 12GW 규모의 해상풍력 프로젝트 자산 설치 목표를 발 표한 바 있다(2020년). 한편 IHS 등 전문 조사∙컨설팅기관들은 이의 2/3인 8GW 정도를 실제 설치 가능한 최대 수준으로 보고 있다. 이는 총 400억 달러에 해당하는 투자 기회로, 이 중 1/3에 해당하는 2.9GW 용량은 이미 발전 사업 허가를 획득해, 건설 과정을 거쳐 2025년까지 상업 가동에 돌입할 것으로 예상된다.

한국의 설치량을 정부 목표치 대비 2/3 수준으로 예상하는 이유는 여러 가지가 있으나 우선적으로 인허가 등 관련 규제와 민원 이슈가 지적된다.

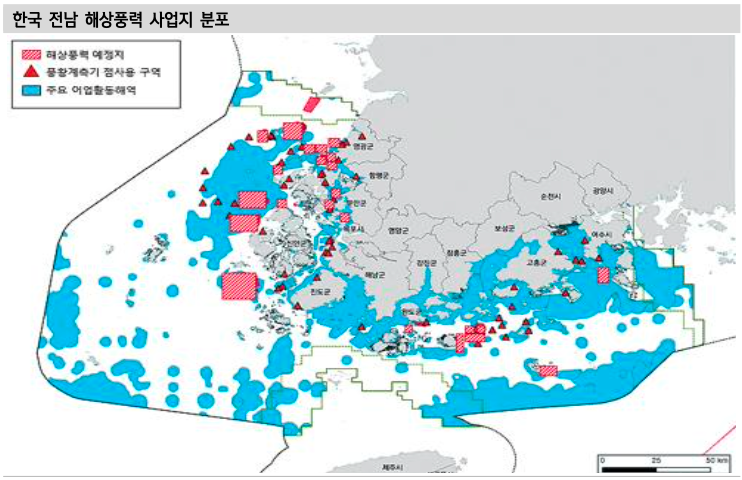

해양수산부는 해양공간관리계획을 통해 해양용도구역을 지정한다. 이에 따르면 영해는 용도에 따라 군사활동∙어업활동∙항만항행∙안전관리∙에너지개발 등 구역으로 지정된다. 그런데 부산 권역의 경우는 어업 관련 단체들의 거센 반대로 에너지개발구역 지정 비중이 0%인 상태다. 에너지개발구역으로 지정되지 않은 해역 에서 해상풍력 프로젝트를 진행하려면 지자체로부터 해양공간적합성 평가를 추가로 받을 의무가 부과되며, 이후 지역심의위원회에서 용도 변경 평가가 뒤따른다. 해수부는 50MW 이상 프로젝트 건설에 대해 해역 이용 영향평가를 의무화 하는 시행령 개정안 재입법도 발표했다. 환경부 환경영향평가와 중복 규제로 거 론되는 부분이다.

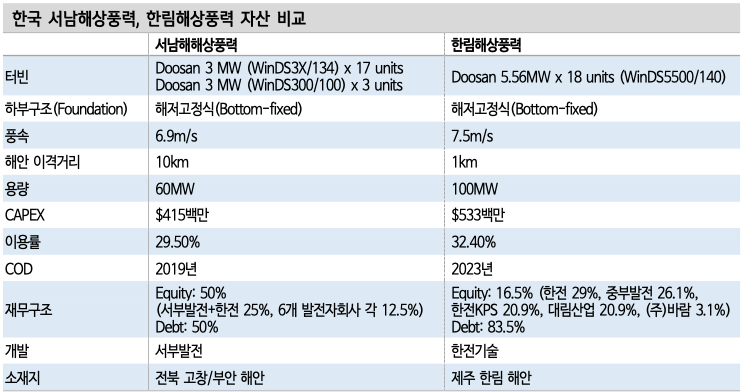

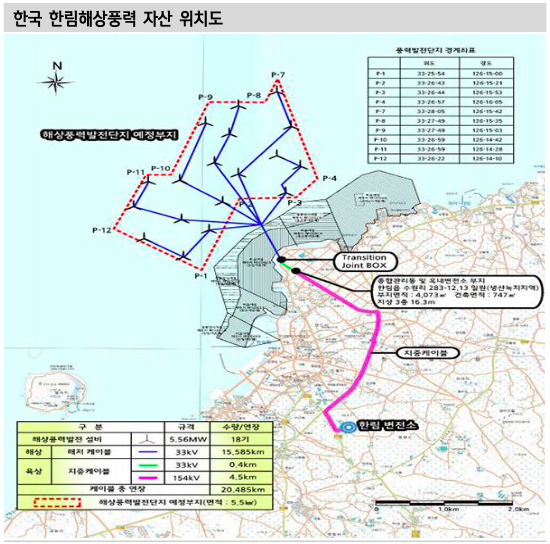

전라남도의 경우는 도차원에서 에너지 개발에 적극적이나 각종 어민 및 관련 단체들의 반대가 계속되고 있다. 앞서 2018년 제주 한림해상풍력 프로젝트의 경우, 현지의 강력한 반대 민원으로 2년간 PF대출이 지연된 사례가 있었다. 한림 프로젝트가 용량 100MW, PF대출 400억여원 규모의 작은 사업이었음을 감안할 때 지역 민원이 프로젝트 변동성에 미치는 영향은 결코 작지 않다.

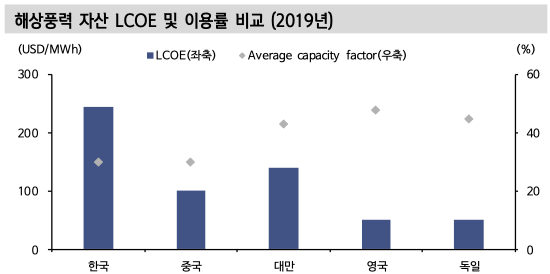

2019년 한국 해상풍력 자산의 LCOE는 MWh당 230달러 수준으로 영국∙독일∙대만 등 익히 알려진 선행 해외 사업지의 2배에 달했다.이의 주요인은 크게 풍황과 공급망 등 산업 환경으로 요약된다. 한국의 해상 풍력자원은 평균 풍속 초당 6~8미터, 이용률(Capacity Factor) 약 30%로, 이용률이 50%에 육박하는 유럽지역 자산에 비해 상대적으로 열악한 수준이다. 큰 계절특성(Seasonality)과 잦은 하절기 태풍도 감점 요소다.

계통연결(Grid Interconnection) 비용도 높은 LCOE의 한 원인이다. 한국에서 해상풍력 자산의 계통연결은 프로젝트 스폰서, 즉 사업 시행자가 부담하며 이 비용은 전체 프로젝트 투자비의 약 10~15%로 추정된다. 아시아 역내 벤치마크 시장이라 할 수 있는 대만 프로젝트들에서 계통연결을 송전망 사업자 즉 전력 공기업이 개발 및 시공 부담하고 자산을 소유한 경우와 비교된다.

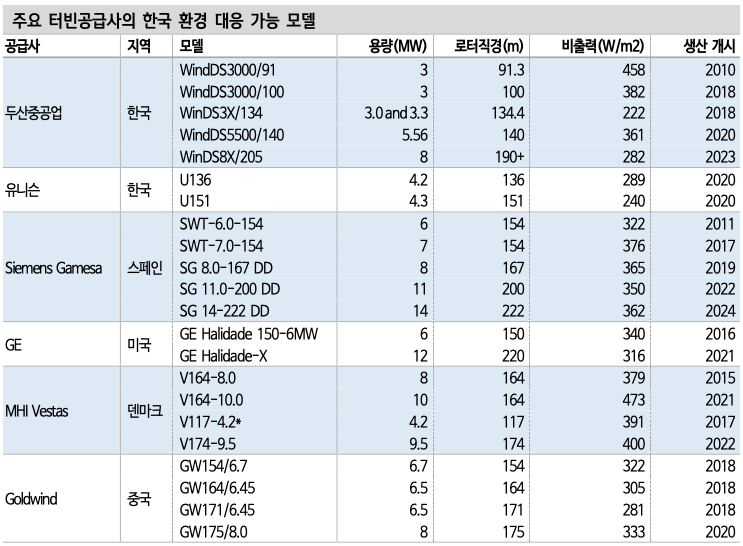

한국이 조선∙중공업 분야에서 경쟁력이 뛰어난 국가이긴 하나 해상풍력 분야에서의 제조∙시공∙운영 경험은 아직 미약하다. 특히 주 기기인 터빈의 경우 글로벌 프 로젝트 시장을 과점하고 있는 SGRE(Siemens-Gamesa Renewable Energy) 등 제품에 비해 가격이 10% 이상 높다고 보는 의견이 많다(에너지경제연구원).

한국과 같은 저풍속 환경에서는 용량 대비 로터직경이 커비출력(Specific Power, W/m2)이 작은 터빈이 이용률 면에서 유리하다. 한국에서는 두산중공업이 5.56MW 터빈으로 이 수요에 대응하면서 8MW 터빈 모델을 개발 중이나, MHI Vestas 등 글로벌 메이저들은 주로 8~10MW의 터빈 라인업을 주력으로 하고 있어 기술 격차가 존재한다. 더군다나 글로벌 메이저들은 8MW 이상이면서도 비출력이 작아 한국 환경에 최적화할 수 있는 터빈모델을 다수 갖추고 있다.

500MW 규모 프로젝트 자산으로 선순위 PF대출만 30억 달러 이상인 글로벌 신디케이션이 진행될 경우, 시공 실적과 가격, 각종 보증(Warranty) 제공 면에서 국산 주기기는 걸림돌이 될 가능성이 있다. 기존 유럽 및 대만 해상풍력 프로젝트들의 PF대출 사례에서는 유럽계 공적수출신용기관(ECA, Export Credit Agency) 인 EKF(덴마크)와 Euler Hermes(독일) 등의 대주 참여가 공통적으로 발견된다. 그 이유는 주요 기자재 및 건설∙엔지니어링 서비스의 제공자와 프로젝트 스폰서가 대부분 유럽 기업이었기 때문이다.

최근 개발 중인 신규 프로젝트들이 통상 500MW를 초과하는 대규모 자산인 점을 감안하면, 한국 프로젝트들도 향후 금융조달 단계에서 글로벌 신디케이션을 통한 PF가 진행될 가능성이 높다. 신디케이션 성공과 금융 비용 절감을 추구하기 위해서는 해상풍력에 적극적이고 경험이 많은 유럽계 ECA 참여를 포함 폭넓은 대주군(Lenders)을 확보할 필요가 있다. 대만의 선행 사례를 참조해 보다 융통성 있는 부품∙기자재 현지화정책(LCR, Local Contents Requirements) 적용이 기대되는 부분이다.

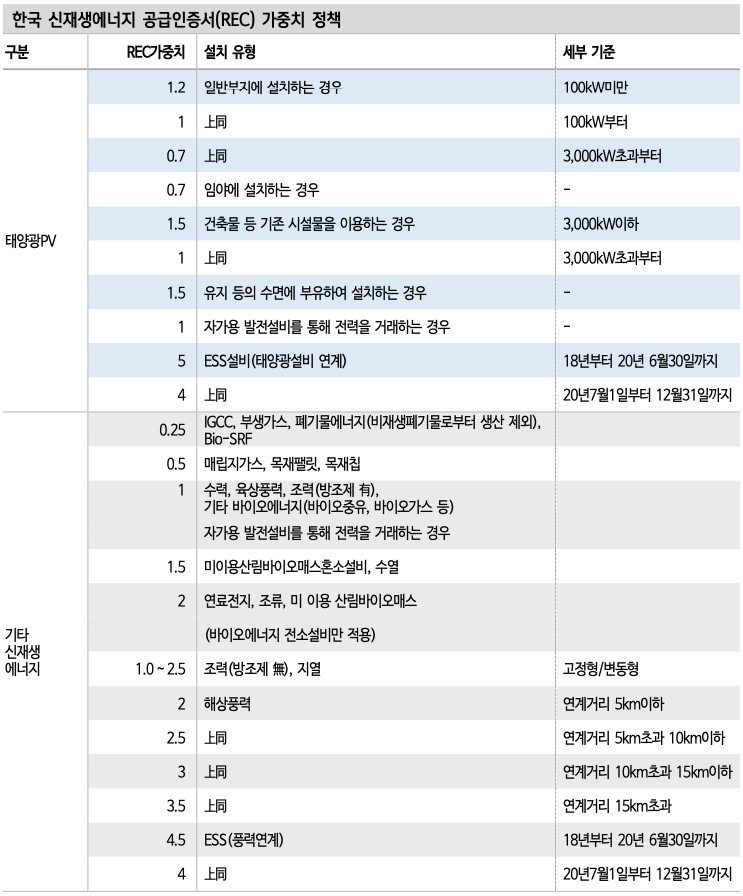

결국 한국에서 해상풍력발전 프로젝트에 경제성을 부여하는 주 동력은 RPS(Renewable Portfolio Standard) 제도다. 2018년 개정된 RPS 제도는 해상풍력 프로젝트에 대해 여타 신재생 프로젝트 대비 월등히 높은 REC(Renewable Energy Certificate, 공급인증서) 가중치 2.0~3.5배를 부여한다. RPS 제도를 기반으로 해 상풍력 관련 공급망 확충과 규모의 경제 확보에 따라, 프로젝트 설치 투자비 규모와 LCOE도 2050년까지 지속적인 하락이 기대된다.

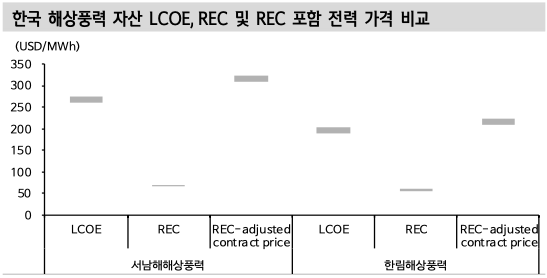

한국의 선행 사례인 서남해상풍력 실증 단지와 한림해상풍력 프로젝트의 경우 RPS 제도에 힘입어 REC 포함 전력 가격의 합이 LCOE를 상회하는 수준이다. 2023년 상업 가동 예정인 한림 프로젝트의 경우는 LCOE가 서남해상 단지 대비 3/4 수준으로 예상되기 때문이다. 한림 프로젝트가 서남해상 단지 대비 더 높은 평균 풍속으로 이용률이 3% 높고, 터빈도 더 큰 5.56MW 기기를 사용해 규모의 경제에서도 우위에 있는 점이 그 이유다.

한국의 해상풍력 프로젝트는 2023~2024년 경 LCOE가 MWh당 190달러 이하로 하락하고 REC 포함 전력 가격은 MWh당 194~196달러 수준에 도달해 경제성 확보가 예상된다. 그러나 최근의 기술 격차를 감안하면 국산 터빈 사용이 SGRE등 사용 대비 LCOE 기준 최대 MWh당 40달러 상향 요인으로 평가된다. 정부의 해상풍력 REC 가중치 재조정 가능성이 있다고 판단되는 부분이다.

이 뿐만 아니라, 1) 현행 REC 가중치가 수심이 깊은 동해에는 역차별이라는 논란, 2) 풍황 계측 1년 이상 건설에 2년 이상 소요되는데 3년마다 가중치가 개편 돼 정책 변경 리스크가 큰 점, 3) 완공 후가 아닌 착공 전으로 REC 적용 시점 기준을 변경해야 한다는 요구 등, REC 정책 변화와 관련한 추가적인 관찰이 필요하다.

한국의 저풍속 환경과 수심이 깊은 동해안 지형을 고려하면 부유식 해상풍력 프로젝트가 상대적으로 유리하다. 울산-부산을 잇는 중공업∙조선 산업벨트, 항만인프라, 해양엔지니어링 수준을 감안하면 더욱 설득력이 있다. 울산광역시가 2030년까지 6GW의 해상풍력 프로젝트 단지를 조성하겠다는 청사진을 제시한 이유다. IHS는 2030년까지 3GW 자산이 한국에 설치돼 글로벌 부유식 시장을 선도할 가능성이 있다고 평가한다.

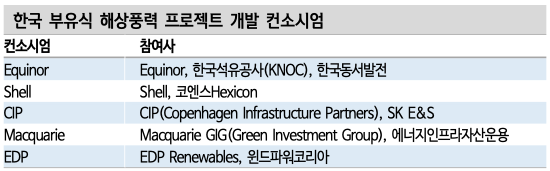

울산 인근 해역을 중심으로 다수 컨소시엄이 부유식 프로젝트를 개발 중인데, Equinor∙석유공사(KNOC)∙동서발전 컨소시엄의 동해1 프로젝트 타당성조사 (Feasibility Study)가 진행 중이다. 동해1 프로젝트는 석유공사의 기존 동해1 가스전(2021년 6월 생산 종료)의 가스 수송관을 송전 선로로, 현재 가스생산 플랫 폼을 해상변전설비(Offshore Substation)로 전용하고, 신고리원전과 울산화력발전소의 송배전 설비를 공유하는 브라운필드(Brownfield) 성격의 프로젝트로 눈길을 끈다.

동해1 프로젝트의 경우 해안선에서 58km나 떨어져있어 현행 한국 RPS 제도상 최고수준의 REC 가중치를 적용 받게 된다. 이에 따라 해저고정식 해상풍력 대비 약 40% 이상의 추가 현금 흐름 확보가 예상된다. 부유식 해상풍력 프로젝트 는 향후 10년 이내에 이용률 60% 수준 달성으로, 글로벌 평균 LCOE가 MWh 당 50~60달러 수준까지 하락 기대된다.

반응형